Konsequenzen nicht abgestimmter Betriebsabläufe & Werteflüsse

Herausforderung: "Wie lässt sich eine nahtlose Unternehmenssteuerung durch Harmonisierung von Betriebsmodellen, Werteflüssen und Management-Reporting fördern und gleichzeitig die Flexibilität des Unternhemens sicherstellen, um auf sich ändernde Marktanforderungen reagieren zu können?"

Sabrina Reitz/ Ikemefuna Allen

Die Situation

Transformationsprojekte bedeuten meist umfangreiche Veränderungen im gesamten Unternehmen, sei es der Prozesse, Rollen, Organisation, Anwendungen oder Technologien. Die Transformation wird in Unternehmen als Initiative getätigt, mit der Hoffnung, messbare Verbesserungen bei Effizienz, Effektivität und Zufriedenheit der Stakeholder zu erreichen. Diese Entscheidung muss selbstverständlich auf einem fundierten und gemeinsamen Verständnis aller Akteure über die erforderlichen Änderungen, der Implementierung und der darauf folgenden Auswirkungen erfolgen. Es ist unerlässlich, einen umfassenden Ansatz zu verfolgen, der die Bedürfnisse und Anforderungen aller betroffenen Akteure berücksichtigt und gewährleistet.

Die Erfahrung zeigt, dass dies nicht der Realität entspricht. Oft erfolgt nur eine unzureichende Abstimmung zwischen den operativen Einheiten und dem Finanz- und Rechnungswesen. Über große Strecken ist das Rechnungswesen in Prozessdesignphasen großer Transformationsinitiativen im Unklaren über die zukünftigen Änderungen in den betrieblichen Abläufen, während Fachleute aus Einkauf, Produktionsplanung und Vertrieb oft nicht wissen, wie sich die zukünftigen Änderungen in den Betriebsabläufen auf die Buchhaltung auswirken.

Die KonseQuenzen

Eine fehlerhafte Ausrichtung zwischen operativen Betrieb und dem Finanz- und Rechnungswesen hat weitreichende Konsequenzen. Diese ist in allen Phasen großer Business-Transformationsinitiativen in vielen Branchen zu beobachten. Die betroffenen Bereiche reichen von Prozessdesign und Systemtests bis hin zu Hyper-Care und dem Tagesgeschäft. Um dies vor Augen zu führen, greifen wir nachfolgend auf einige Vorfälle aus großen Business-Transformationsprojekten zurück und zeigen, was schiefgelaufen ist. Die Beispiele zeigen, welche Konsequenzen ein vereinzeltes Problem nach sich ziehen kann und den Verantwortlichen meist nicht bewusst sind.

Fall 1: Fehlanpassung zwischen Beschaffung, Logistik und Buchhaltung wirkt sich auf Systemtests aus

Da die lokalen Steuer- und Finanzabteilungen zu spät in das Projekt einbezogen wurden, musste der gesamte Beschaffungsprozess für bestimmte Materialien in der Testphase umgestaltet werden. Die Neuausrichtung über alle verwandten Datenströme hinweg hat dies zwar kompensiert, was jedoch zu mehr Aufwand und einem hohen potenziellen Risiko von Verzögerungen bei der Inbetriebnahme geführt hat.

Fall 2: Eine fehlerhafte Abstimmung zwischen Produktion, Beschaffung und Abrechnung während der Prozessdesignphase beeinflusst die Prozessdurchführung während der Hypercare

Während des Prozessdesigns konzentrierte sich das Produktionsteam auf Ihren Kerngeschäftsprozess - die Eigenfertigung von Produkten in Eigenleistung. Von dem Sachverhalt, dass ein zwar nicht wesentlicher aber häufig vorkommender Verarbeitungsschritt durch Subunternehmer ausgeführt wird war nicht im Projektfokus und wurde damit auch nicht an das Rechnungswesen kommuniziert. Aufgrund der fehlenden Kontenfindung kam es zu entsprechenden Abbrüchen und Fehlermeldungen als der Vorgang im Produktivbetrieb abgewickelt werden sollte. Dies wirkte sich in Folge auch auf die Abwicklung der Kundenaufträgen. Das Problem wurde dadurch verschärft, dass es kein Prozesskonzept gab. Der gesamte Lebenszyklus des Prozesses musste während des Produktivbetriebs konzipiert und implementiert werden.

Fall 3: Eine fehlerhafte Abstimmung zwischen Vertrieb und Buchhaltung während der Prozessdesignphase beeinflusst die Prozessausführung im Tagesgeschäft

Der Verkauf von Produkten an Mitarbeiter war nicht vorgesehen und wurde daher in der Prozessdesignphase nicht mit der Buchhaltung besprochen. Der Umsatz konzentrierte sich typischerweise nur auf das Kerngeschäft. Im neu implementierten produktiven ERP-System war es unklar, wie die Transaktion „Verkauf von Produkten an Mitarbeiter“ ausgeführt werden sollte und wie die Retoure für die Produktionseinheit und die Kosten für den Verkaufsshop berechnet werden sollten.

Fall 4: Eine fehlerhafte Abstimmung zwischen Logistik, Beschaffung und Rechnungswesen während der Prozessdesignphase beeinflusst die Prozessdurchführung im Tagesgeschäft

Aufgrund nationaler und internationaler Rechnungslegungsvorschriften wie HGB und IAS ist die Zuordnung von Logistikkosten zu den entsprechenden Berichtszeilen in der Gewinn- & Verlustrechnung kritisch. So z.B. sind Ausgangsfrachten als Kosten des Umsatzes auszuweisen wenn vertraglich als Incoterm "Ab Werk" vereinbart wurde. Werden Ausgangsfrachten bezhalt, obwohl mit dem Kunden vertraglich "Frei Haus" vereinbart wurde sind diese Kosten als Rabatte bzw. Nachlässe zu betrachten und schmälern den Nettoumsatz. Auch wirken sich die Incoterms aus auf dem Zeitpunkt zu dem Umsätze und Herstellkosten des Umsatzes ausgewiesen werden dürfen. Da oftmals Kennzahlen auf der G&V zur Berechnung der variablen Gehälter herangezogen werden, hat dies auch unmittelbar Auswirkungen auf die Führungskräfte und Mitarbeiter im Vertrieb, der Logistik und der Produktion mit variablen Gehaltsanteilen. Das hier ein Problem besteht, hat das Unternehmen erst einige Zeit nach der Produktivsetzung im laufenden Tagesgeschäft festgestellt. Der Vertrieb und Logistik kannte nicht die buchhalterischen Regelungen, und das Rechnungswesen war sich der unterschiedlichen Arten von Verträgen nicht bewusst die mit den Kunden bestanden.

Der Ausweg

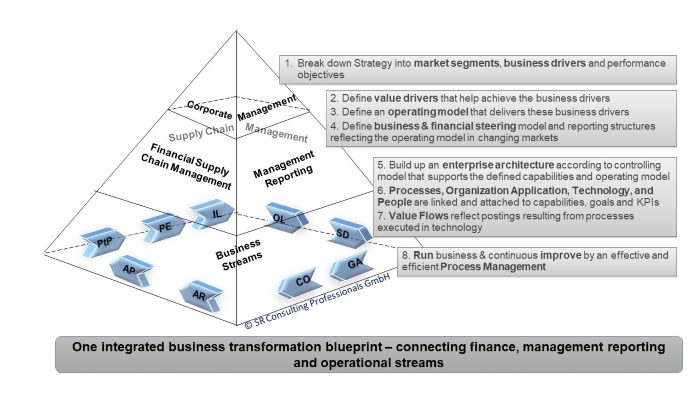

SR Consulting Professionals verfügt über die Methoden, Fähigkeiten und das durchgängige Wissen und die Erfahrung, um Prozesse, Organisationen und Anwendungen für die Wertschöpfung von Unternehmen zu integrieren. In Kombination mit leistungsstarken Tools und Verfahren für eine effiziente Geschäftsplanung und Berichterstellung deckt dieses Rahmensystem Marktveränderungen auf und unterstützt das Streben nach kontinuierlicher Geschäftsverbesserung. Wir kombinieren umfassende Expertenkenntnisse im Finanz- und Rechnungswesen mit fundierten Kenntnissen über die Geschäftsprozesse. Über Jahrzehnte hinweg haben wir ein prozessorientiertes Consulting-Framework entwickelt, um die wertorientierte Geschäftstransformation zu beschleunigen. Sie bietet die Methodik, unterstützende Werkzeuge und einen Wissensrahmen, der als Referenz und Beschleuniger für den Aufbau flexibler Berichtsstrukturen und effektiver Steuerungsverfahren für einen nachhaltigen Geschäftserfolg verwendet werden kann.

Improve your business steering capabilities

Basierend auf unserem Beratungsrahmen und dem fundierten Einblick unseres Partners bpExperts haben wir, in der produzierenden Industrie, eine prägnante und pragmatische Methodik entwickelt, um sowohl Wertschöpfungsaktivitäten als auch deren Auswirkungen auf Finanzen und Controlling darzustellen.

Der Lösungsanasatz

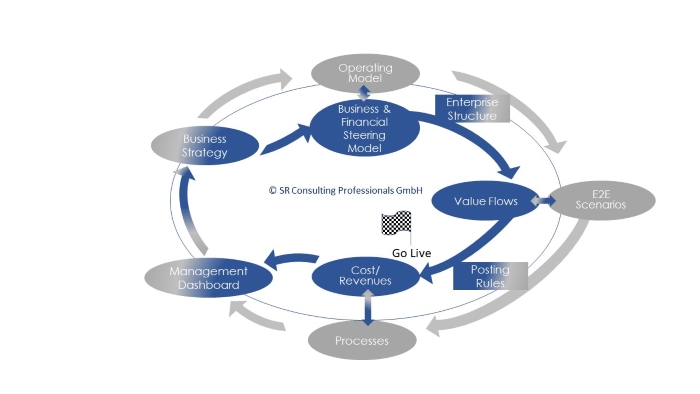

Value Driven Business Transformation gewährleistet ein nahtloses Prozessdesign und die Systemimplementierung durch frühzeitige Abstimmung der Abläufe zwischen Betrieb und Finanzen und Controlling auf wichtige Aspekte des Geschäfts, einschließlich Finanzsteuerung, Betriebsmodelle, durchgängige Szenarien und Werteflüsse. Um dies zu erreichen, haben SR Consulting Professionals und bpExperts einen integrierten Ansatz entwickelt, der die getrennten Ansichten von Vorgängen und Buchhaltung miteinander verbindet. Dieser integrierte und abgestimmte Business-Transformationsansatz ermöglicht die Unternehmenssteuerung durch Harmonisierung von Betriebsmodellen, Werteflüssen und Management-Reporting.

Die Geschäftsstrategie bildet die Grundlage für die Ausrichtung des Betriebsmodells an das Business & Financial-Steuerungsmodell. In dieser frühen Phase kommen die Stakeholder aus den Bereichen Operations & Finance & Controlling zusammen und beschreiben die zukünftige Unternehmensstruktur. Basierend auf den definierten E2E-Szenarien und Prozessen werden Buchungsregeln für die Allokation von Werteflüssen abgeleitet.

- Prozesse legen die Interaktion von Personen und Systemen bei der Ausführung von Geschäftsvorgängen fest.

- Der Wertefluss ist die Menge (Umfang) der Buchungen, die sich aus dem Geschäftsbetrieb ergeben

- Buchungsregeln sind Geschäftsanforderungen, wie das System konfiguriert werden muss, um das Geschäfts- und Finanzsteuerungsmodell im Kontext einer bestimmten Unternehmensstruktur widerzuspiegeln

Leistungen

- Geschäfts- und Finanzlenkungsmodell

- Unternehmensstruktur

- Werteflüsse

- Buchungsregeln

Zusammenfassung

Ein integrierter Blueprint für die Unternehmenstransformation schließt die Lücke zwischen den Bereichen Finanzen, Management-Berichtswesen und betriebliche Abläufe während der Unternehmenstransformation. In Zusammenarbeit mit bpExperts verfügen wir über ein umfassendes Beratungsangebot, das Domain-Expertise, einen bewährten Beratungsansatz und eine dedizierte Methodik umfasst. Das Consulting und Best Practice Framework von SR Consulting Professionals und das Business-Flow-Modell von bpExperts sind Beschleuniger die Ihnen einen leichten Start Ihrer Initiative ermöglicht.